Saturs

- Definīcija - ko nozīmē Montekarlo metode?

- Ievads Microsoft Azure un Microsoft Cloud | Šajā rokasgrāmatā jūs uzzināsit, kas ir mākonis skaitļošana un kā Microsoft Azure var palīdzēt jums migrēt un vadīt savu biznesu no mākoņa.

- Techopedia skaidro Montekarlo metodi

Definīcija - ko nozīmē Montekarlo metode?

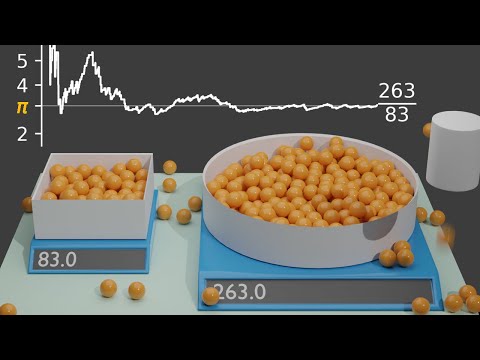

Montekarlo metode ir matemātiska procedūra vai algoritms, kurā nejauši skaitļi tiek palaisti caur kādu modeli vai simulāciju, lai novērotu lielu rezultātu kopu īpašības.Ievads Microsoft Azure un Microsoft Cloud | Šajā rokasgrāmatā jūs uzzināsit, kas ir mākonis skaitļošana un kā Microsoft Azure var palīdzēt jums migrēt un vadīt savu biznesu no mākoņa.

Techopedia skaidro Montekarlo metodi

Montekarlo metodes algoritmi tiek izmantoti daudzos dažādos gadījumos, lai analizētu projektus vai modeļus, kas nereaģē uz deterministisko analīzi. Piemēram, Montekarlo metodi var izmantot, lai aplūkotu šķidrumu vai gāzu izkliedi, lai novērtētu ķīmisko elementu strukturālās īpašības vai palīdzētu noteikt iespējamo iznākumu spēlēm vai procesiem.Montekarlo metodi parasti attiecina uz Staņislavu Ulamu, kurš 1940. gados strādāja Los Alamos laboratorijā Ņūmeksikā. Tas tika nosaukts par kazino, jo šāda veida algoritms tika piemērots azartspēlēm. Kopš tā laika tā ir kļuvusi par svarīgu matemātiskās analīzes daļu, un neilgi pēc atklāšanas tā tika ieprogrammēta Džona fon Neimaņa ENIAC datorā.